根据银保监会交强险数据,2023年,全国环卫车辆市场总销量为76983辆,同比下滑6.06%。其中,新能源环卫车销量为6248辆,同比增长28.37%,新能源车销量占比为8.12%,同比上升2.18个百分点。燃油车依然占据着市场主流。

回顾近年来的环卫装备市场就会发现,环卫车辆市场在2018年突破10万辆大关后,又在2019和2020年接连创出新高,销量一度逼近12万辆整数关口,但2020年市场已初显疲态,销量增幅仅1%。紧接着在2021和2022年市场便直接调头下行,下滑幅度分别达11%和19%,到2022年市场销量已重新回到了大约8万辆,这个数字甚至不及2017年(图1)。而反观新能源环卫装备市场,虽然增速曲线波动较大,但总体销量却始终保持着稳步提升(图2)。只是由于起步晚、基数低,使得其市场份额仍远低于燃油车。

图1 2016-2023年环卫装备市场销量和同比增速

图2 2016-2023年新能源环卫装备市场销量和同比增速

2023年的环卫装备市场再次下滑,基本在预料之中,毕竟这一年大家的日子都不好过!自然也不容易拿出更多“余粮”去采购新车,但销量下滑速率大幅收窄至6.06%,却是个不错的结果,预示着环卫装备市场终于开始出现企稳迹象。

2024-2026三年,随着市场高峰期内采购的那批环卫车逐渐进入报废期,有望带来一波“换车潮”。同时,如果政府新能源车辆政策力度不减,还能进一步助推新能源环卫车市场。

因此,环卫科技网预测,未来三年,环卫装备市场有望整体回暖,年度销量重新回到9万-10万辆区间是有可能的!

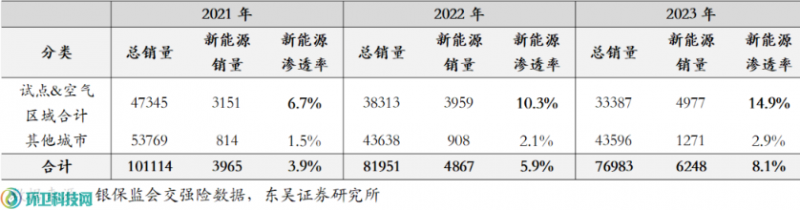

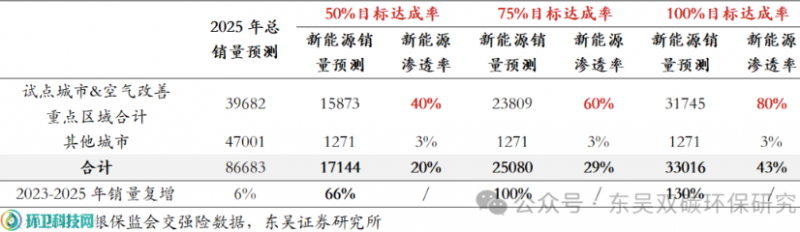

另外,第三方研究团队“东吴环保公用”也对环卫装备市场进行了预测,他们认为2023年新能源政策支持力度加码,尤其是去年年底出台的两个文件,一是2023年11月14日,工信部等八部门印发的《关于启动第一批公共领域车辆全面电动化先行区试点的通知》,确定北京、深圳、重庆、成都、郑州、宁波、厦门、济南、石家庄、唐山、柳州、海口、长春、银川、鄂尔多斯15个城市为试点城市;二是2023年12月7日,国务院印发《空气质量持续改善行动计划》,要求到2025年重点区域公共领域新增或更新公交、出租、城市物流配送、轻型环卫等车辆中,新能源汽车比例不低于80%。

表1 2021-2023年试点及空气质量改善计划区域环卫装备销售情况

表2 2025年试点及空气质量改善计划区域环卫装备销售情况预测

这两大政策有望助推新能源环卫车市场放量增长,同时在环卫车更新的刚需支持下,预计到2025年全国环卫车总销量将达8.67万辆。新能源方面,按照“新增或更新车辆中新能源比例不低于80%”的计划,叠加15个城市的公共领域车辆全面电动化试点,若能全面完成计划,预计2025年新能源环卫车销量将达3.30万辆。退一步说即使只完成计划的50%,新能源环卫车销量也能达1.71万辆,是2023年新能源环卫车销量的2.76倍。

按以上数据估算,到2025年,新能源环卫车销量占比将达19.72%-38.06%,将真正成为左右环卫装备总体市场的生力军,“得新能源者得天下”,终将成为事实!

2023年,

环卫装备市场谁为王?

虽然2023年新能源风风火火,但传统的燃油车依然占据着九成以上的市场,不容小觑,因此几乎所有的装备企业都是在两条线上同时发力。

2023年,以燃油车为主的湖北程力以微弱优势夺得环卫车市场销量第一,盈峰环境、东风汽车分列第二、三位;在新能源环卫车市场,则是盈峰环境、宇通重工、福龙马稳居前三。

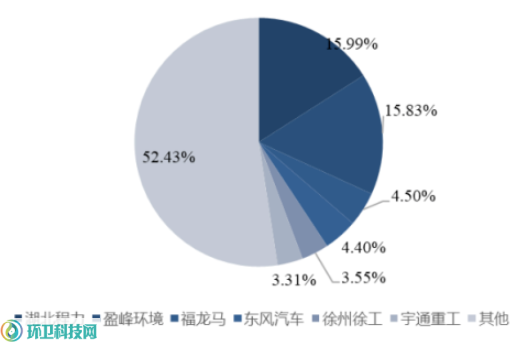

2023年,环卫车辆市场占有率前六的企业分别是:湖北程力、盈峰环境、东风汽车、福龙马、徐州徐工和宇通重工。其中,湖北程力市占率15.99%,同比下滑1.46个百分点;盈峰环境市占率15.83%,同比下滑0.83个百分点;福龙马市占率4.50%,同比下滑0.25个百分点;宇通重工市占率3.31%,同比下滑1.41个百分点。

图3 2023年环卫装备市场占有率

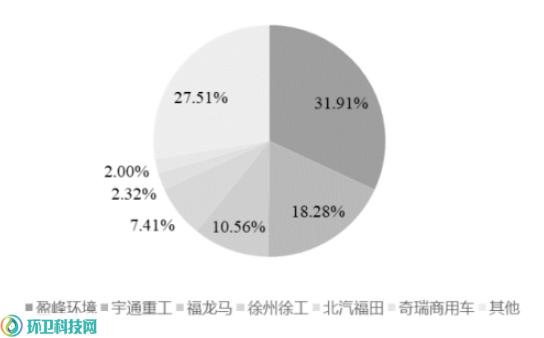

2023年,新能源环卫车市场占有率前六的企业分别是:盈峰环境、宇通重工、福龙马、徐州徐工、北汽福田和奇瑞商用车。其中,盈峰环境市占率31.91%,同比增加2.64个百分点;宇通重工市占率18.28%,较2022年下滑10.49个百分点;福龙马市占率10.56%,较2022年增加3.39个百分点。

图4 2023年新能源环卫车市场占有率

从市占率数据可以看出,不管是环卫车辆整体市场,还是新能源环卫车市场,市场集中度均出现下降。2023年,环卫车CR3、CR6分别为36.21%和47.57%,同比下滑2.64和2.47个百分点。新能源CR3、CR6分别为60.76%和72.49%,同比下滑4.46和4.79个百分点。

装备市场重新趋向分散,可能意味着部分区域性的中小型环卫装备企业正在崛起,也预示着市场进一步内卷将是不可避免。

但巧合的是,环卫装备市场上唯三的三家上市公司——盈峰环境、宇通重工和福龙马,他们牢牢占据着新能源市场前三。考虑到新能源环卫车的生产研发较传统燃油车门槛更高,又有政策的加持,这三家企业升格为“稳占环卫装备市场前三”,恐怕不过两三年的事!

细分领域,

这些类型的环卫车最受欢迎!

2023年,环卫车市场中,清扫保洁类车辆销售39623辆,同比下滑8.64%,销量占比51.47%;垃圾收转运类车辆销售37360辆,同比下滑3.17%,销量占比48.53%。

新能源环卫车中,清扫保洁类车辆销售4338辆,同比增长43.93%,销量占比69.43%;垃圾收转运类车辆销售1910辆,同比增长3.08%,销量占比30.57%。

如果进一步细分车型,那么在2023年环卫装备市场中,①销量前五的车型分别是:绿化喷洒车(11596辆,占15.1%)、压缩式垃圾车(10439辆,占13.6%)、车厢可卸式垃圾车(9387辆,占12.2%)、吸污车(7102辆,占9.2%)、抑尘车(6596辆,占8.6%);②销量增速最快的车型分别是:车厢可卸式垃圾车(+1393辆,+17%,此处表示销量同比增量+1393辆,销量同比变化+17%,下同)、路面养护车(+270辆,+17%)、除雪车(+268辆,+2%)、摆臂式垃圾车(+135辆,+1%)、压缩式垃圾车(+109辆,+14%)。

而在2023年的新能源环卫车市场中,①销量前五的车型分别是:洗扫车(1750辆,占28%)、清洗车(1208辆,占19.3%)、路面养护车(692辆,占11.1%)、压缩式垃圾车(511辆,占8.2%)、自装卸式垃圾车(480辆,占7.7%);②销量增速最快的车型分别为洗扫车(+615辆,+54%)、清洗车(+273辆,+54%)、扫路车(+176辆,+5%)、路面养护车(+165辆,+11%)、压缩式垃圾车(+164辆,+8%);③新能源车销量占比前五的车型分别为清洗车(40%)、桶装垃圾运输车(39%)、洗扫车(28%)、路面养护车(27%)、垃圾转运车(22%)。

区域分析,

湖北市场遥遥领先,上海、河北市场爆发

2023年,环卫车销量前五的省份分别为湖北(13970辆,占18%)、河北(5903辆,占8%)、广东(5819辆,占8%)、山东(5358辆,占7%)、四川(4301辆,占6%);销量增量前五的省份分别为湖北(+1436辆,+11%)、河北(+483辆,+9%)、西藏(+348辆,+103%)、北京(+295辆,+18%)、上海(+251辆,+35%)。

新能源环卫车销量前五的省份分别为河北(891辆,占14%)、广东(786辆,占13%)、江苏(751辆,占12%)、四川(733辆,占12%)、上海(485辆,占8%);销量增量前五的省份分别为河北(+506辆,+131%)、上海(+354辆,+270%)、江苏(+239辆,+47%)、陕西(+142辆,+197%)、安徽(+116辆,+116%);新能源销量占比前五的省份分别为上海(49.7%)、北京(21.7%)、江苏(18.9%)、天津(17.9%)、四川(17.0%)。

回顾2023年环卫装备市场,受销量下滑拖累,头部代表性企业的销量和市场占有率普遍下滑。但随着下滑幅度的收窄,未来三年,在刚需和政策的助推下,环卫装备市场有望迎来“小阳春”,尤其是新能源装备,将成为拉动市场增长的新动力!

本文所引用的环卫装备销售数据来自银保监会交强险上险数据,图表和统计数据来自“东吴双碳环保研究”团队及同名微信公众号。

首次“AI+环卫”应用典型案例征集活动正式开启!

2025-02-24

官宣:环卫科技网是干啥的?

2024-07-17

2025首发|首届环卫+人工智能技术发展论坛预通知

2025-01-09