2023从年初到年末,新能源汽车领域出台了两大具有延续性的利好政策。

2月3日,工信部等八部门印发《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,在全国范围内启动公共领域车辆全面电动化先行区试点工作,试点期为2023—2025年。《通知》要求试点领域新增及更新车辆中新能源汽车比例显著提高,其中城市公交、出租、环卫、邮政快递、城市物流配送领域力争达到80%。

2月份的通知为公共领域车辆全面电动化做足了铺垫,但接下来一等就是9个多月。11月14日,工信部等八部门再次印发《关于启动第一批公共领域车辆全面电动化先行区试点的通知》,进一步明确北京、深圳、重庆等15个城市为首批试点城市,并提出了具体的推进工作要求和目标:聚焦公务用车、城市公交车、环卫车、出租车、邮政快递车、城市物流配送车、机场用车、特定场景重型货车等领域,数量达62.74万辆,并相应建设70.05万个充电桩和7755座换电站(表1)。

表1 首批公共领域车辆电动化试点推进目标

市场分析:

环卫车市场整体下滑,

新能源环卫车一枝独秀!

新能源汽车是一个重度依赖政策推动的市场。近年来,针对新能源汽车的各种利好政策不断出台,即使是在经济下行、环卫车市场整体萎缩的大环境下,新能源环卫车销量依然保持着两位数的高速增长,渗透率也不短提升。

根据银保监会交强险数据,2022年,全国环卫车总销量为81951辆,同比减少18.95%,与2021年相比,加速下滑近8个百分点。2023年1-9月,环卫车合计销量为59643辆,同比减少8.87%,下滑势头虽有所缓解,但从2021-2023年,连续三年下滑基本已成定局。

图1 环卫车市场销量及增速

在环卫车整体市场萎缩的情况下,2022年新能源环卫车销量4867辆,同比增长22.84%,新能源渗透率达到5.94%,同比提升2.02个百分点。2023年1-9月新能源环卫车销售4297辆,同比增长23.30%,新能源渗透率达到7.20%,同比提升1.88个百分点。

图2 新能源环卫车市场销量及增速

新能源环卫车销量虽然持续高速增长,但距离“环卫领域达到80%”的政策目标却依然差距很大。同时,新能源环卫车市场发展严重不均衡,2023年1-9月,新能源渗透率前五的省(直辖市)分别为上海(41.2%)、天津(19.8%)、江苏(19.4%)、四川(18.9%)、广东(14.1%),基本上是经济状况越好的地区,新能源渗透率越高,但最高的也未能超过50%大关。

图3 新能源环卫车渗透率

随着第一批“公共领域车辆全面电动化试点”城市亮相,2024年几乎确定无疑还会迎来第二批,甚至第三批试点城市,并带动更多非试点城市跟进推进公共领域车辆全面电动化。未来三年内,环卫新能源市场有望迎来新一轮爆发式增长。

目前,北京、深圳、重庆等首批15个试点城市环卫车销量1.48万辆,占全国市场的18%,新能源销量2577辆,占全国市场53%,15个试点城市环卫新能源渗透率17.4%。

为预测未来三年新能源环卫车的市场状况,我们进行如下假设:

①2025年各城市环卫车辆销量与2022年一致;

②试点城市2025年环卫新能源渗透率达到政策目标80%;

③非试点城市2025年环卫新能源渗透率保守预估达到7%。

据此测算,2025年全国新能源环卫车销量达到1.66万辆,2022-2025年复增50%,较2020-2022年显著提速,其中试点城市新能源环卫车2025年销量1.19万辆,2022-2025年复增66%。

企业分析:

新能源环卫车市场集中度提升,

盈峰环境、宇通重工领先

在环卫科技网看来,环卫车是一个市场集中度较低的市场,既有盈峰环境、宇通重工、福龙马这样的品牌认知度较高的头部企业,也有以福田普罗科、徐工、奇瑞为代表的二线品牌企业,还有分布在全国各地(湖北随州非常突出)大量的具有专用车改装资质的上装企业,其中的佼佼者是程力。各家企业分别在高、中、低端市场,甚至在企业所在地的区域市场,都占据着一定的市场份额。

但到了新能源环卫车时代,由于在底盘、三电等方面存在更高的技术壁垒,导致二线及更多车辆上装企业短时间内无法跟进,使得市场集中度远高于环卫车市场。

根据交强险数据,2016-2022年,环卫车CR3/CR6(市场占有率前三/六名合计,下同)一直维持在40%-50%左右。环卫新能源车2022年CR3/CR6分别达65.21%和77.28%,较2021年上升10.82和7.46个百分点,优势企业的市场集中度始终在不断提升中。头部企业中,盈峰环境和宇通重工的市场占有率分别达29.28%和28.77%,合计份额近60%。

随着更多车企进入新能源环卫车市场,2023年1-9月,新能源环卫车市场集中度也略有下降,CR3/CR6分别为63.21%和73.07%,同比微降3.56和5.40个百分点,但仍远高于环卫车整体市场。

2023年1-9月,环卫车市场占有率前六的企业分别为程力、盈峰环境、东风汽车、福龙马、宇通重工和徐工。其中,程力市占率16.46%,较2022年变动-0.99个百分点;盈峰环境市占率15.05%,较2022年变动-1.6个百分点;福龙马市占率4.39%,较2022年变动-0.35个百分点;宇通重工市占率3.4%,较2022年变动-1.32个百分点。

图4 2023年1-9月新能源环卫车市场占有率

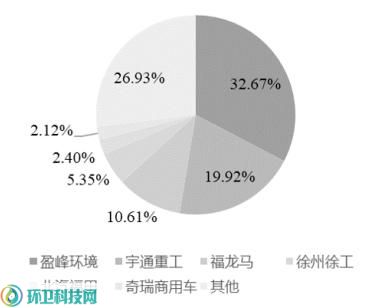

而在新能源环卫车领域,市场占有率前六的企业分别为盈峰环境、宇通重工、福龙马、徐工、福田、奇瑞商用车。其中,盈峰环境、福龙马市占率显著提升,盈峰环境销量市占率32.67%,较2022年变动+3.4个百分点,宇通重工销量市占率19.92%,较2022年变动-8.84个百分点,福龙马销量市占率10.61%,较2022年变动+3.44个百分点。

虽然市占率有升有降,但盈峰环境、宇通重工、福龙马三巨头凭借各自的核心竞争力,始终稳居新能源环卫车市场前三,地位短时间内难以撼动,他们也将成为本轮“公共领域车辆全面电动化先行区试点”工作的最大受益者!

(本文根据“东吴双碳环保研究”发布的相关数据完成)

官宣:环卫科技网是干啥的?

2024-07-17

马年大吉!山西省环卫固废行业评选结果公示!他们上榜~

2026-02-24

义乌市垃圾焚烧飞灰原灰外运资源化,限价1850元/吨

13小时前