随着各大环保企业2023年上半年“成绩单”陆续披露,多家机构分别从不同角度进行了分析和解读,有人认为“市场回暖,业绩回升”,也有人认为“剃刀边缘,危机重重”……。其实各种解读都没错,因为市场本就是悲喜参半,冰火两重天,从不同角度望过去,自然会产生不同的感受。

但在各细分领域,你会发现,不论行情怎么变,总有个别企业似乎一直特别能赚钱!!今天我们先来看看垃圾焚烧。

环卫科技网综合了11家以垃圾焚烧为主营业务的上市公司2023年半年报(表1),他们分别在上海、深圳、香港以及新加坡证券市场上市交易。以营收计,光大环境、瀚蓝环境、中国天楹、城发环境、三峰环境稳居上市公司前五位。虽然营收有升有降,但净利润却是普遍提升。虽然光大环境是前五名中唯一一个营收和净利“双降”的企业,但各指标却超过其他四家企业之和,依旧稳坐行业“老大”交椅!

但,要看一个企业的盈利能力,还需要动一下计算器:净利润÷营收×100%=营业净利率(%),简称为净利率,就是表1最后一列。你会发现盈利能力最强的竟然是第六位的伟明环保,净利率高达35.46%,无疑是这个圈里最能赚钱的企业!

表1 11家垃圾焚烧上市企业2023年上半年主要经营数据(单位:亿元,人民币)

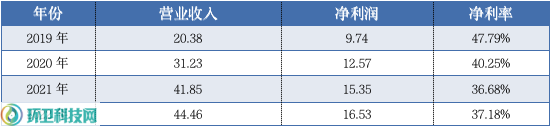

回顾过往,你会发现,伟明环保一直都是一家极为赚钱的垃圾焚烧企业,他的净利率始终保持在35%以上(表2),甚至达到近五成,也就是说收入中一半都是利润,远超同行业10%-20%的平均水平。

表2 伟明环保2019年-2022年净利率(单位:亿元,人民币)

都从事垃圾焚烧,都做环保装备,为什么就伟明环保这么赚钱?

下面,让我们来进一步研究一下伟明环保的公开信息。

环境治理+装备制造+新能源材料,

三大业务板块谁最赚钱?

伟明环保业务包括三大板块,一是生活垃圾焚烧发电及相关产业链上的餐厨垃圾处理、污泥处理等环境治理业务,这是伟明环保最重要的核心业务。

根据2023年半年报披露的公开信息。截至今年6月份,伟明环保处于正式运营或试运行的垃圾焚烧发电项目共49个(其中试运行7个),总规模约3.37万吨/日;处于正式运营或试运行的的餐厨垃圾处理项目共13个(其中试运行1个)。报告期内合计完成生活垃圾入库量531.50万吨,同比增长23.77%,完成上网电量15.11亿度,同比增长19.32%。报告期内公司合计处理餐厨垃圾19.82万吨,同比增长36.63%,副产品油脂销售6,710.40吨,同比增长47.16%,处理污泥5.22万吨,同比增长28.53%,完成生活垃圾清运量54.86万吨,完成餐厨垃圾清运量13.03万吨。公司渗滤液处理项目对外共处理渗滤液11.03万吨,同比增长38.52%,处理市政污水797.83万吨。公司下属项目对外供蒸汽量达到2.65万吨。

2023年上半年,环境治理业务为伟明环保创造了14.56亿元营收。而2022年同期,伟明环保的垃圾焚烧+餐厨垃圾处理+垃圾清运业务总营收为12.39亿元,这样算来环境治理业务增长率同比只有17.51%,与报告提到的垃圾入库量、上网电量、餐厨垃圾处理量等动辄百分之几十的高速增长相比,营收增速的确不低,但也真谈不上高。

装备制造是伟明环保的第二大业务板块,主要围绕垃圾焚烧等环境治理业务开展上下游环保装备研发制造销售及新材料装备制造销售等业务。根据报告披露,伟明环保上半年签署的合同包括:(1)崇义县生活垃圾焚烧发电项目EPC总承包合同,金额约为8,998万元;(2)青美邦二期红土镍矿湿法冶炼项目设备采购合同,总价合计约人民币5.38亿元;(3)永旭矿业设备供货合同,合计约人民币9.5亿元;(4)伟明盛青设备工程合同,合计约人民币2.83亿元。

装备制造业务2023年上半年为伟明环保创造营收14.24亿元。与2022年半年报披露的“设备、EPC及服务收入为99,124.05万元”相比,增长43.69%。

环境治理+装备制造,合计营收28.80亿元,占上半年总营收的99.55%。因此伟明环保的第三大业务板块新能源材料业务,实际上仍处培育阶段,依旧未能做出多少贡献。

综合来看,伟明环保2023年年中的营收构成与2022年年中并无明显变化,但环境治理业务的营收增速似乎低于预期,装备制造业务则堪称爆发式增长,不过其中存在的关联性交易颇引人关注,例如伟明环保持有崇义县生活垃圾焚烧发电项目20%股权,伟明盛青则是伟明环保持股54.55%的控股子公司。青美邦二期的业主浙江美青邦工程服务有限公司是格林美的控股企业,伟明环保与格林美已开展多重深层次合作。

考虑到垃圾焚烧行业正面临大变局,且运营数据公开透明,只能依靠项目落地、垃圾量增加才能取得一定增速。未来,伟明环保的装备制造业务或将超越环境治理,挑起业绩增长大梁!

关于装备制造业务的利润率,据伟明环保2022年年报披露,其毛利率为33.89%,对于超重资产的制造业来说,这个毛利率已经相当之高了!更何况,对关联企业或深度合作方的销售,报价在很大程度上还是可控的。

但是,这些明显不足以支撑35%以上的净利率!

财务方式,

“做”出高利润率?

实际上,伟明环保的利润率显著高于行业平均水平这一现象,并不是近几年才出现的!2015年上市伊始,伟明环保就展现出了超高的利润率。

曾有证券行业的朋友告诉笔者,在他们行业,凡是利润率远超同行的,常被归入“疑假无据”行列!但对于垃圾焚烧企业来说,这种可能性几乎是不存在的,因为像垃圾量、上网电量、电价等等这些经营性数据,全部可查,是无法“造”的!

那伟明环保到底是怎么回事?

这事,其实早就曾引起了监管部门的注意。2020年5月16日,上交所发布信息披露监管问询函,要求伟明环保结合业务模式、成本核算、垃圾发电效率等对比分析公司毛利率显著高于同行业公司的原因及合理性。

2020年5月22日,伟明环保发布问询函回复表示,公司项目运营毛利率相比同行业公司整体较高,系由业务模式、成本核算、垃圾发电效率三方面共同影响。

伟明环保当时披露,为使BOT项目在运营期间及移交前保持正常运转能力,公司对项目运营期间将要发生的设备大修、重置及恢复性大修等费用支出按照相关规定确认为预计负债。

按照公司的会计处理方式,伟明环保在将经审批确认的未来设备大修、重置和恢复性大修等费用支出的总额确认为预计负债后,会对该等费用支出按照一定折现率折现后的现值确认为无形资产原值,无形资产在BOT特许经营期限内以直线法进行摊销,每年摊销额计入公司的营业成本。

同时,预计负债及无形资产原值的差额确认为未确认融资费用,未确认融资费用则以预计负债的摊余成本按照实际利率法计算确认每期应计入财务费用的金额。

根据年报,自上市以来,伟明环保始终保持高比例的预计负债金额。例如在2019年年报中,伟明环保预计负债为8.03亿元,同比增长21.67%,约占公司合计负债的38.83%,同一年的净利率高达47.79%。在最新的2023年半年报中,伟明环保预计负债为14.44亿元,较上年期末增长4.19%,但在“上年期末”,也就是在2022年年报中,伟明环保的预计负债为13.82亿元,较上期期末增幅高达64.88%。“预计负债”显然是越来越高了。

“预计负债”这一处理方式产生的直接影响在于,与将大修、重置费用实际发生支出时直接计入当期损益的公司相比,伟明环保计提的预计负债会导致无形资产摊销额增加(特许经营权形成的无形资产金额会增加预计负债现值部分金额)及财务费用增加(预计负债所含未确认融资费用部分的摊销额)。其中,由于未确认融资费摊销产生的财务费用不计入营业成本,因而可以在很大程度上“拉高”伟明环保的毛利率水平。

与同行企业一比就会发现,绿色动力2022年“预计负债”为1300余万元,瀚蓝环境则为3400余万元,远低于伟明环保,而两企业的净利率也同样远不及伟明环保。

关于“预计负债”这个问题,在2020年《证券市场周刊》的一篇题为《伟明环保:“花式”财技惹问询》的报道中,记者已进行了详细解读,考虑到文章版权问题,笔者不宜过多转述,读者可自行搜索。

综上述,伟明环保的超高利润率在很大程度上可能与“预计负债”这一会计处理方式有关,其合理性值得专业人士探讨。

“AI+环卫”典型案例公布!你入选了吗?

2025-04-28

官宣:环卫科技网是干啥的?

2024-07-17

江苏悦达与新西兰客户达成压缩车上装厢体采购协议

1小时前