2、再生资源行业发展过程与碳减排方法论

2.1、废钢:需解决原料不足及电炉钢清洁用能问题

2020年末工信部颁布了《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》,其中明确提出到2025年(即“十四五”末)钢铁行业率先碳达峰。这就意味着未来数年钢铁行业既要兼顾建筑、基建、地产等产业的用材需求,也要考虑碳达峰目标的约束。除了优化产业产能,提高废钢的用量与电炉钢比重也成为一条潜在的减排路径。而“地条钢”虽然是以废钢为主要原料,但其品质低劣且有严重的安全隐患,故为国家所禁止。

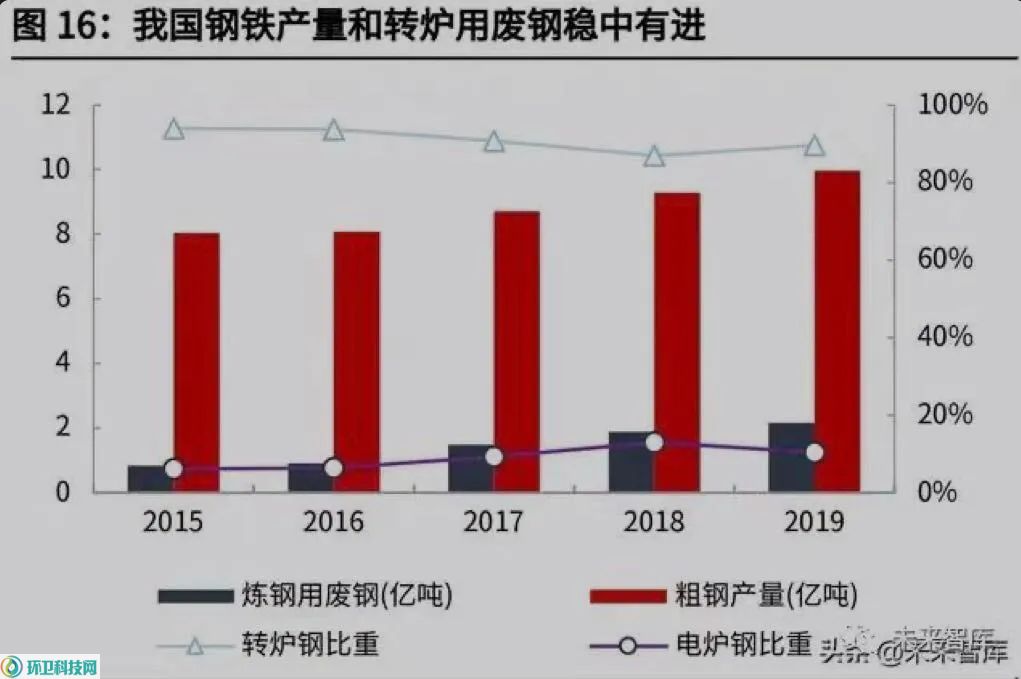

2017年我国废钢的转炉单耗为128.2kg/t,电炉单耗为660.6kg/t;

工信部提出到2025年电炉钢产量占粗钢总产量比例提升至15%以上,并力争达到20%,废钢比达到30%。截至2019年,我国的粗钢生产水平虽位居世界第一,但我国电炉钢比重为11.2%,废钢比为20.23%,与世界主要国家有着较大的差距。

废钢比一方面体现了内循环中循环经济推进的水平,另一方面也与我国外循环中产业链地位和定价权密切相关。

(1)从全球产业链角度看,中国是制造业大国,既是钢铁制造大国,也是相应产品需求大国。铁矿石、废钢同可作为钢铁生产的原材料,我国原材料整体对外依存度较高,我国目前依然在通过整合中游制造端来减少对铁矿石的需求。

(2)在需求侧:废钢作为炼钢的原料之一,其价格是根据钢铁行业供需而波动;同时,废钢和铁矿石、生铁具有一定的替代作用,铁矿石价格较高时,钢厂对废钢的需求就会提升,钢厂会增加废钢的用量,但各家钢厂为了争夺废钢资源,也提高了收购价格。

2016年开展的打击“地条钢”的行动和环保督察,对中频炉及散乱污进行了集中整治,虽然在一定程度抑制了地条钢使用废钢的需求,但也进一步鼓励了向电弧炉路线转变提升了废钢的需求,属于废钢需求侧优化的过程。

碳达峰、碳中和提出后,电炉(如果使用清洁能源)具有一定的减排效果,路线低碳化转变的过程中,会提升废钢的需求。

(3)在供给侧:2015年的中央经济工作会议上,中央提出“三去一补一降”(去产能、去库存、去杠杆、降成本、补短板)五大任务,从2016年起,对钢铁行业整体进行了供给侧改革,拉动钢价上涨,原材料价格也水涨船高。

2018年12月29日,生态环境部、商务部、国家发改委、海关总署联合发布关于调整《进口废物管理目录》的公告,将废钢铁、铜废碎料、铝废碎料等8个品种固体废物从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自2019年7月1日起执行。限制废钢进口,进一步减少了废钢的供给,拉升废钢价格。

当然,随着我国内循环中循环经济水平逐步提升,有助于扩展废钢来源,提升供给,此外,如果我国对原材料定价权长期处于弱势地位,那么也可通过修改进口固废/原材料目录来增加外循环中废钢的供给,这样可以降低原材料价格压力。

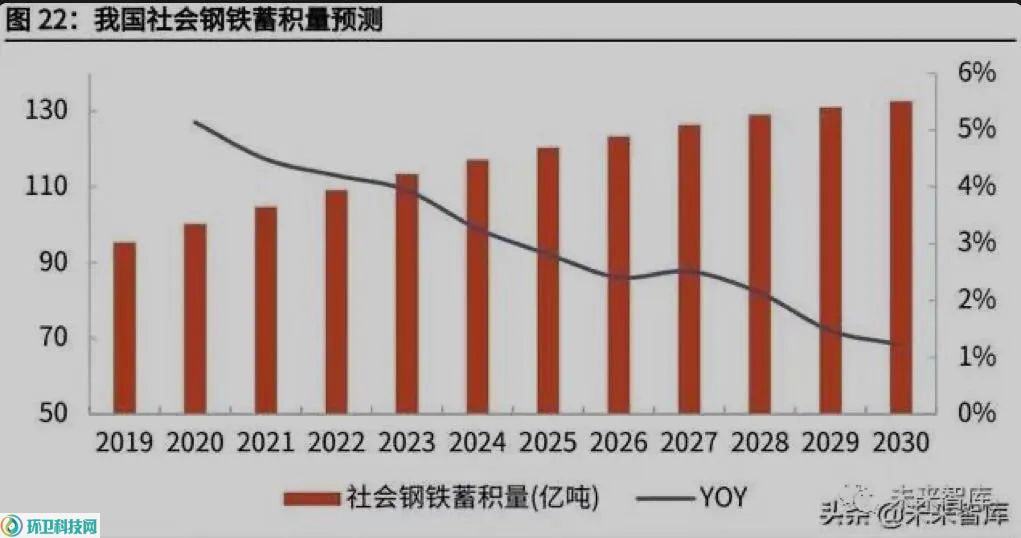

废钢的来源可分为折旧废钢(即日常生活里报废器材中含有的钢铁)、钢厂自产废钢以及加工废钢。其中折旧废钢在废钢资源总量中所占的比例逐年增长,根据中国工程院黑色金属矿产资源强国战略研究专题组的研究,折旧废钢可利用量可以用社会钢铁蓄积量折算法得出,进而可以算出废钢资源总量。废钢产生率参考美国、日本、俄罗斯等国的数据取2.5%,2030年社会钢铁蓄积量预测为132.6亿吨,折旧废钢占比以80%计,回收率以90%考虑,则2030年社会废钢可利用量将达到约3亿吨。

2020年末工信部长肖亚庆在2021年全国工业和信息化工作会议上表示2021年要坚决压缩粗钢产量,考虑到2020年我国粗钢产量达到10.53亿吨,假设2021年的产量为10.5亿吨,2025年逐步收缩到10亿吨左右。

国内的废钢资源还不足以完全覆盖产钢需求。2021年1月1日《关于规范再生钢铁原料进口管理有关事项的公告》正式实施,符合《再生钢铁原料》(GB/T39733-2020)标准的再生钢铁原料,不属于“洋垃圾”,可自由进口。这也意味着“十四五”期间我国欢迎国外高质量的再生钢原料进入中国,以保障废钢比提升与电炉钢发展,切实降低钢铁行业的碳排放。

电弧炉炼钢主要有以下三个碳减排效益:

(1)短流程替代长流程,可避免高炉炼铁过程中产生的大量二氧化碳。高炉炼生铁是“高炉-转炉”长流程中碳排量最高的部分,占比达到2/3。而在电弧炉炼钢的流程(尤其是“全废钢”)中,原本用于炼钢的生铁被废钢替代,减少了生铁冶炼过程的温室气体排放。

(2)原料端减排贡献大于能耗端。除去高炉炼铁的部分,转炉炼钢与电炉炼钢相比碳排放差距相对较小(无论是火电还是水电),这就意味着电炉钢减排原料端(废钢替代生铁)大于能耗端(水电替代火电)。

(3)新能源的运用将进一步提高减排效率。同样是电炉炼钢,使用火电与风电/光伏的单吨排放差距达到了0.475吨CO₂e。在我国“碳达峰”“碳中和”背景下,新能源发电将逐渐替代火力发电,释放电炉钢的减排效益。

根据假设,我们测算出在使用光伏/风力提供电力的情境下,生产1亿吨电炉钢的减排量为2.55亿吨C02。假设碳价为100元/吨,带来的经济效益为100*2.55+(3000-2500)*0.7*1=605亿元;在欧盟碳现货市场的碳价水准下,电炉钢的减碳的经济效益将突破1200亿元人民币;即使取折中的韩国碳价水准,经济效益也能达到约580亿元人民币。

2.2、再生铝:与新能源供给及电价市场化进度赛跑

目前,原铝的冶炼通过原料、氧化铝和碳阳极之间的还原--氧化反应完成,其中每个铝离子得到三个电子被还原成金属形态,而阳极的碳原子则被氧化成二氧化碳。

可以看出电解制铝工艺中的碳排量与铝的生产成正比关系,这是电解铝产生二氧化碳的一大来源。此外,由于电解铝需要耗费大量电力,现有状态下发电的间接排放是电解铝碳排放量中占比最大的部分。如果用清洁能源发电并用于电解,这一过程中的碳排放量将大大降低。

由于再生铝不经历电解过程,故其减排的主要贡献来自避免氧化铝精炼和电解过程中的二氧化碳排放。在铝行业总排放量中,这两项合计占到91.22%,而废料回收与重熔占比不足3%。当然,随着清洁能源在发电中使用比例的提高(尤其相对于煤电而言),电解铝的碳排放本身会大幅下降,从而会使得再生铝的替代效应减弱。

与钢铁行业不同,再生铝的生产与原铝生产之间的直接关联并不大:废铝不可以再用于电解铝的生产,而是通过熔铸成为再生铝。

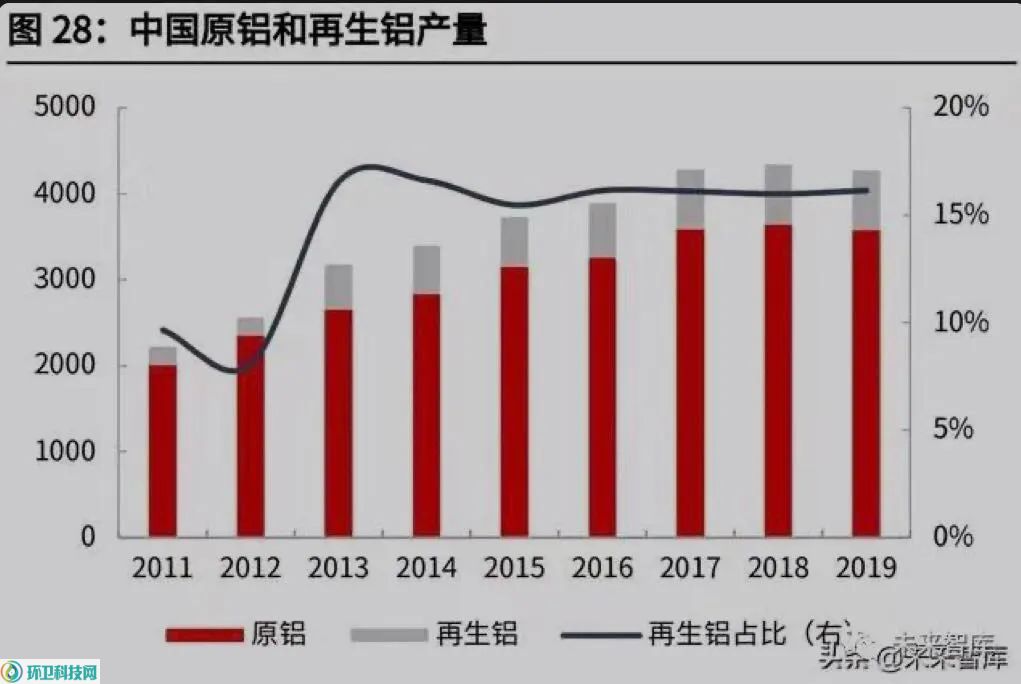

目前我国再生铝行业发展整体平稳有序,指导政策与国家标准相继出台。但是放眼全球,中国再生铝利用率偏低,2019年再生铝产量占总产量的比重不到17%,与世界平均水准有近5个pct的差距。总体而言,我国再生铝提升的空间十分广阔。

再生铝的主要原材料是废铝,根据废铝的来源将分为两类:新废铝和旧废铝。新废铝主要是铝在生产加工过程中产生的边角料、废屑等;旧废铝主要来自社会上回收的报废含铝材料。与钢铁行业不同,废铝与原铝冶炼的铝产品并不相同。ADC12铝合金是再生铝最主要的产品,适合缸体、气缸盖罩盖、传感器支架等制造;电解铝的产品则是铝纯度>99%的原铝(A00铝)。

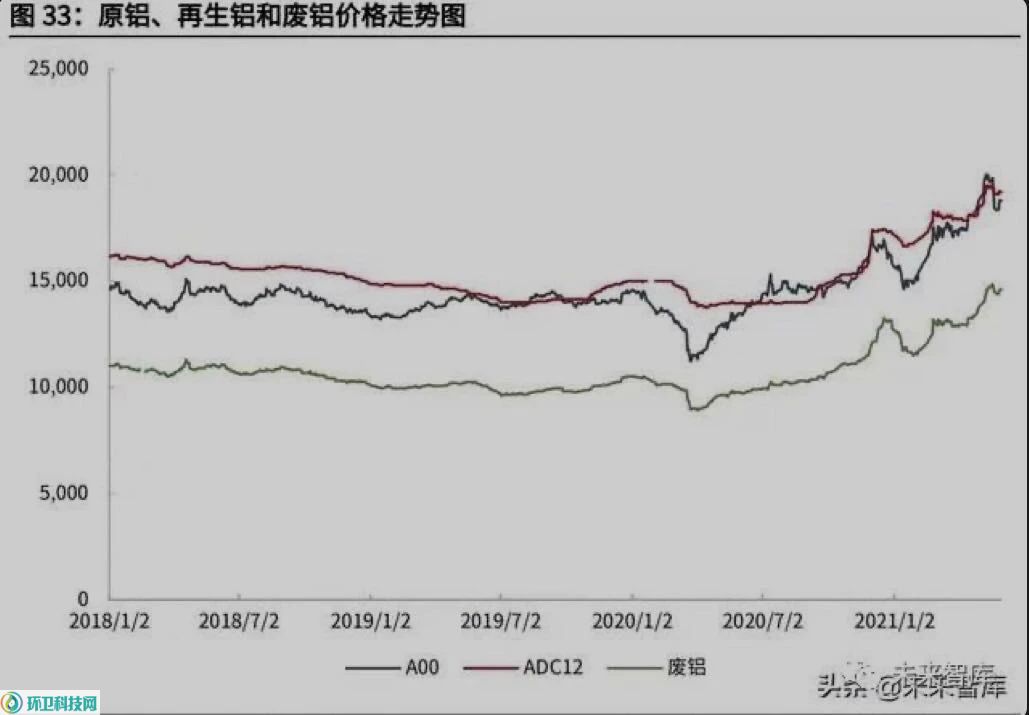

由于废铝不存在标准产品和全国性市场报价,这里选用中灵通网公布的广东佛山南海有色市场对破碎熟铝(90%-92%)的报价作为废铝材料的市场价格。根据我们的估算,中国废铝的市场价值在2019年达到约700亿元。而在产品端ADC12铝合金与A00铝走势趋于一致,多数情况下二者价差在1000元/吨之内;而ADC12则一般比废铝价格高出4000-5000元/吨。

此外,2017年以来我国对包含废铝在内的“洋垃圾”实行了进口限制,废铝的进口量在逐年递减,预计“十四五”期间再生铝行业将主要依赖国内回收的废铝。

碳减排经济效益分析

减排效益1:有效减少资源消耗和温室气体排放。

丁宁等所写《原铝与再生铝生产的能耗和温室气体排放对比》,在以火电为主要电力供应的情境下,再生铝温室气体排放量仅仅为原铝的1/24,并在排放清单中计算出2008年我国再生铝的温室气体减排效率为16.285tCO₂e/t。

而根据国际铝业协会(IAI)发布的《2050年铝业温室气体减排路径》中提到的全球铝行业2018年温室气体排放总量、原铝和再生铝产量等数据算出的再生铝减排效率约为16.19tCO₂e/t。

取减排效率16tCO₂e/t和再生铝产量700万吨计算,生产再生铝代替原铝可减少1.12亿吨CO₂e排放。

(1)再生铝可以有效减少铝制造时的碳排放量,尤其是发电环节的二氧化碳排放。再生铝的制备不需要氧化铝的冶炼和电解,仅需要重新熔铸。与我国现有南、北方的电力输送情境相比,再生铝碳排放极低。2019年我国电解铝行业总耗电4850.6亿kWh(按生产1吨电解铝消耗13500kWh电能考虑),占社会总用电的约6.7%。如果有其中25%的电解铝被再生铝替代,可以节约1192亿千瓦时电能;在南方区域电网情形下减少0.95亿吨电力过程碳排放量。

(2)考虑新能源输电,再生铝减排效应依旧明显。虽然与火电制备电解铝情形相比,在新能源送电情形下再生铝的减排效率降低不少,但由于再生铝生产过程中用电极低(主要是运行设备等),其碳排放量仍然相对较少。如果考虑原铝制造工艺中电极反应和氧化铝精炼产生的碳排放,再生铝的减排效果将更加显著。

减排效益2:碳交易背景下弥补再生铝制造成本的劣势。

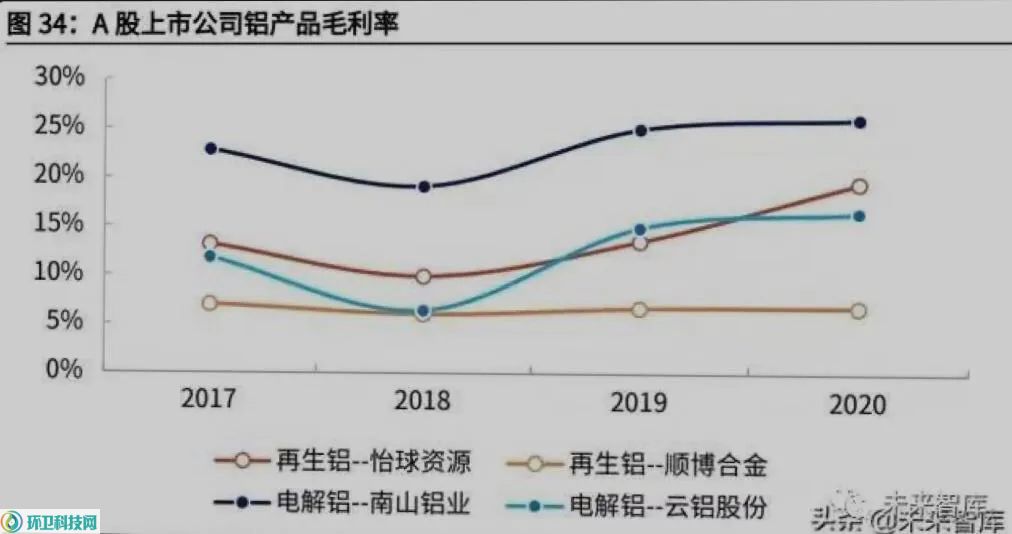

成本端来看,在不考虑碳市场时,原铝优于再生铝。2019年,中国宏桥(电解铝销量世界第一)在山东滨州基地和云南基地的吨铝成本估算为10087元和9693元,平均为9890元,取之为原铝成本。同期,怡球资源与顺博合金(A股市值前二的再生铝制造企业)的单位铝合金销售成本分别为9976.09和11671.87元,取其均值10823.98元为再生铝成本。从成本上看再生铝高于原铝1200元左右,没有竞争优势。

而通过比较A股上市的电解铝和再生铝制造企业具体到产品的毛利率,原铝企业的表现也整体更好,如作为原铝制造龙头之一的云铝股份在铝锭上的毛利率高出顺博合金10个百分点(2020年数据)。

考虑碳市场后,再生铝生产的经济性相对提高。假设全国碳市场全面展开后的碳价为100元/吨,再生铝单吨减排16吨CO₂,这会使得原铝制造成本嵌入1600元/吨的碳价成本。

2.3、废纸:需要充分利用垃圾分类契机提升回收率

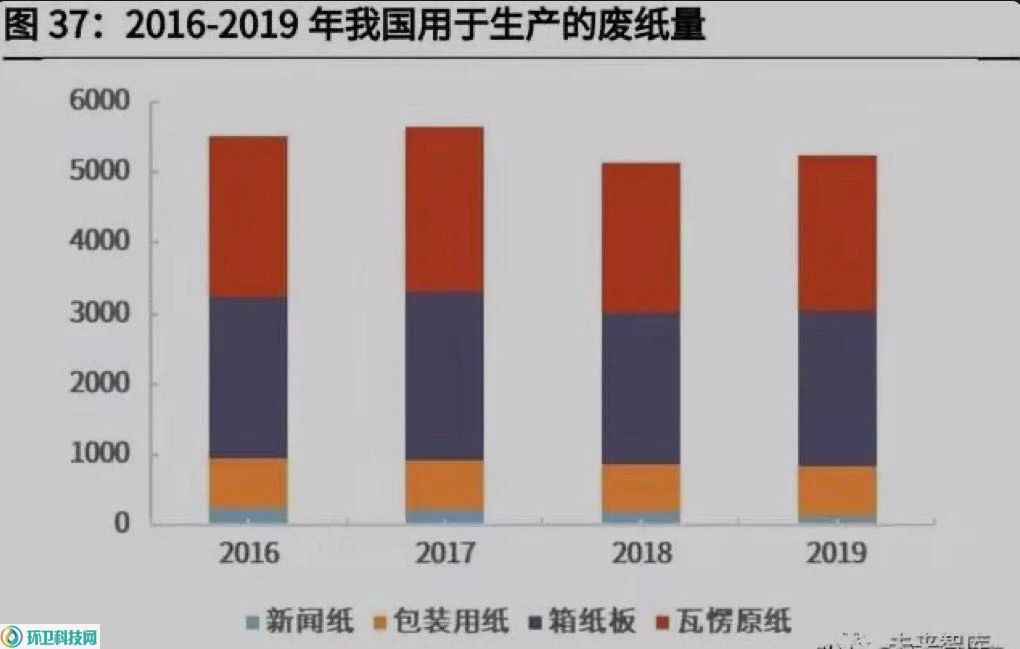

废纸是我国造纸业中非常重要的资源,每年有超过5000万吨的废纸用于再生产。废纸浆已经成为我国造纸厂的主要纸浆原料,而木浆和国内纸浆的消耗量也有一半以上来自废纸张。

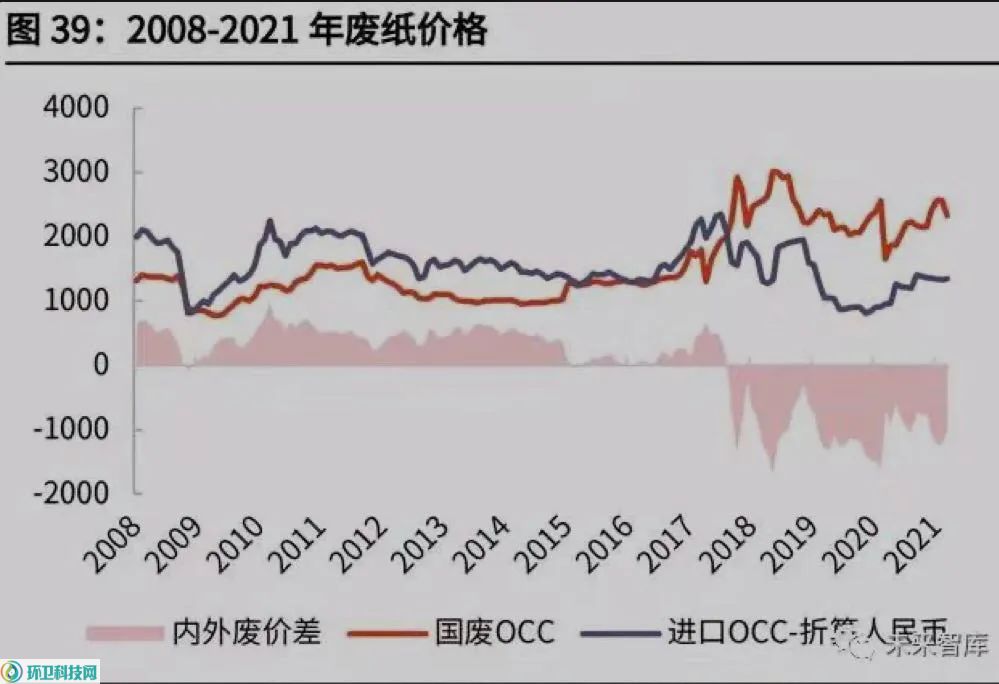

我国造纸行业正在进行供给侧改革,未来规模化、集中化将是趋势。废纸的来源有国内废纸回收和海外废纸进口,很长一段时间以来,我国并不具备海外废纸的定价权,可谓既是海外国家固废承接地,又要为此付出更高额的费用,其核心依然是我国在国际产业链中的地位比较低、产业供给侧结构分散所致。

从2017年底的“洋垃圾”进口禁令起,我国废纸进口政策逐步收紧,2021年开始禁止以任何方式进口固体废物。禁止洋垃圾进口对我国中小型造纸企业带来了生存挑战,但同时也推动了大型造纸企业的上游布局,逐渐形成规模化、集中化的竞争局面。逐渐收紧的“限废令”也有助于国内废纸回收体系发展,提高资源的利用率。

随着“限废令”的逐渐收紧,我国废纸进口量大幅减少,国废价格一路飙升。2018年前我国的废纸进口量基本在2500-3000万吨,2018年后开始大幅下降,2019年下降至1000万吨,并有望于2021年下降至0(根据《关于全面禁止进口固体废物有关事项的公告》要求,2021年1月1日起禁止以任何方式进口固体废物)。随着规模纸厂的废纸库存的耗尽,预计未来国废价格将持续上升。

中国已成为全球废纸回收量最大的国家,但中国的废纸回收率一直处于世界中下水平,仍存在较大的提高空间。根据《中国造纸统计年鉴2020》的数据,我国2018年的废纸回收率为47.6%,而美国废纸回收率已达到67.7%,日本、德国等基本在70%以上;再整体来看,自2005年全球平均废纸回收率已超过50%,2016年达到58.60%。

综上所述:

(1)垃圾分类、供给侧改革政策叠加,有助于提升我国的废纸回收率。随着限废令的逐步趋严,国内废纸原料供不应求,但我国废纸回收率不足50%,仍存在较大的提高空间。垃圾分类、供给侧改革政策叠加,有助于提升国内的废纸回收率,缓解国内废纸短缺的情况,为废纸类企业提供稳定的原材料,降低企业对于美废等进口废纸的依赖,亦能提高国内对废纸的定价权。

(2)在“碳中和”背景下,将持续加码我国废纸回收产业。通过测算得,废纸的减排效率为8tCO₂e/t,带来2050元/t的经济效益,将进一步推动造纸企业布局废纸回收产业,降低原料成本。

2.4、再生塑料:“禁塑令”推动行业步入快速发展期

近年来我国废塑料回收量总体增速呈现放缓特征。2019年我国废塑料回收量1890万吨,同比增长3.3%,增幅放缓。工业源废塑料回收量由于全球经济增长放缓和中美贸易摩擦影响有所减少,生活源废塑料回收得益于各地垃圾分类和我国一次性塑料消费增长有所增加。

我国目前废塑料主要处理方式填埋和焚烧,废塑料回收比例较低。2019年我国产生塑料6300万吨,其中回收量仅有1890万吨,占比30%,而填埋量为2016万吨,焚烧量1953万吨,分别占比32%,31%。可见我国废塑料回收有较大的发展空间。

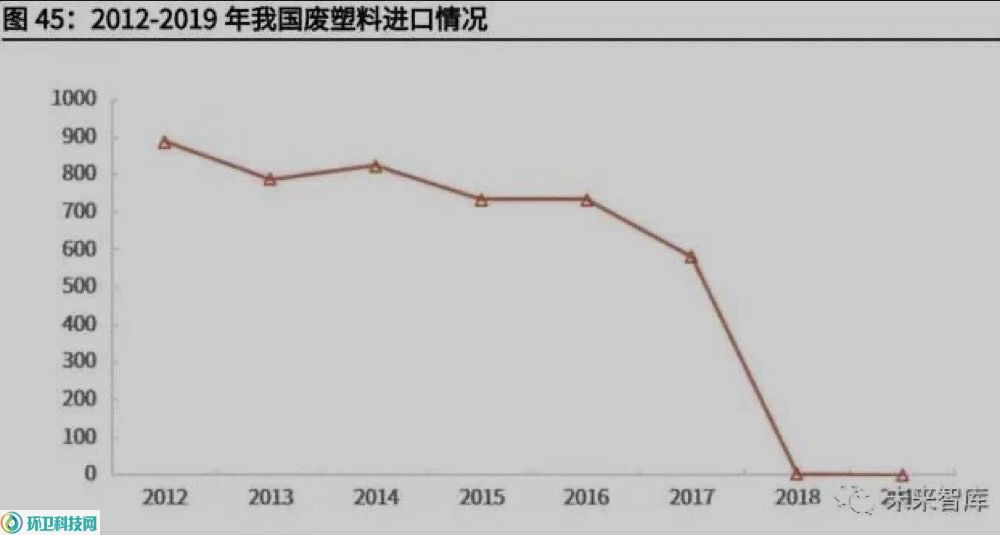

“限废令”政策对我国废塑料进口产生较大冲击。2018年前,我国废塑料进口量虽然逐年有下降,但进口量仍保持在500万吨以上,2017年“禁止洋垃圾进口”政策出台后,2018我国废塑料的进口数量仅为5万吨,同比下降99.1%,2019年进口总量几乎可忽略,同比下降100%。

目前市场上的废塑料主要有6种,根据王永耀在《聚乙烯、聚丙烯废塑料回收利用进展》中的研究成果,其中废聚乙烯(PE)和废聚丙烯(PP)占有相当大的质量比重(约74.2%),加之具有回收价值高,耐老化性较好等特点,其回收利用应该受到更多重视。

废塑料的处置方案分为物理回收和化学回收两种,化学降解是未来发展方向。填埋处理、原形利用及简单再生3种物理手段在实践中已获得诸多应用,相对比较成熟,但存在回收限制较多,污染环境等缺点;而改性再生、热分解、降解及热能回收等化学回收技术,可以有效回收热固性塑料,提高回收价值,是未来废塑料处置和回收的发展方向。

随着我国“限废令”和“垃圾分类”政策的逐步出台,我国废塑料回收利用产业链发生了较大变化,主要体现在上游回收阶段和循环再生阶段。上游回收阶段来看,传统产业链主要通过拾荒者从居民手中回收废塑料,筛选附加值较高塑料瓶流入循环再生产业链,此种模式虽成本较低,利润较高,但效率低下无法满足国内废塑料的需求,需要大量进口国外废塑料。垃圾分类政策出台后,垃圾“获得权”转移至小区或物业、政府或收运公司,渠道逐渐正规,提高了回收分拣效率。

从循环再生阶段来看,传统产业链的再生厂商只是对废塑料进行简单物理回收,无法得到用于食物和医疗等高质量领域的再生塑料。但禁止进口洋垃圾后,巨大的供需缺口也促使提高我国回收技术,增加化学回收,生产高质量塑料,提高了废塑料的利用率。

“禁塑令”政策落地,可降解塑料为塑料循环经济提供了新循环渠道。国家发改委等部门分别于2020年1月和7月发布了《关于进一步加强塑料污染治理的意见》和《关于扎实推进塑料污染治理工作的通知》,分阶段设立禁塑目标,要求在2025年,完善塑料制品生产、流通、消费和回收处置等环节的管理制度,对不可降解塑料逐渐禁止、限制使用,并要求各地在逐渐出台升级实施方案。

可降解塑料打通了废塑料到塑料原料的新循环,减少循环阶段的二氧化碳排放。可降解塑料通过堆肥处理能够转化为肥料、二氧化碳和水,种植出含糖或淀粉的作物后,通过发酵或者化工加工就又能转化成用于生产高分子材料的有机分子,进而形成可降解循环。化石原料通过生产可降解塑料进入可降解循环后不会产生二氧化碳排放,可以有效减碳。

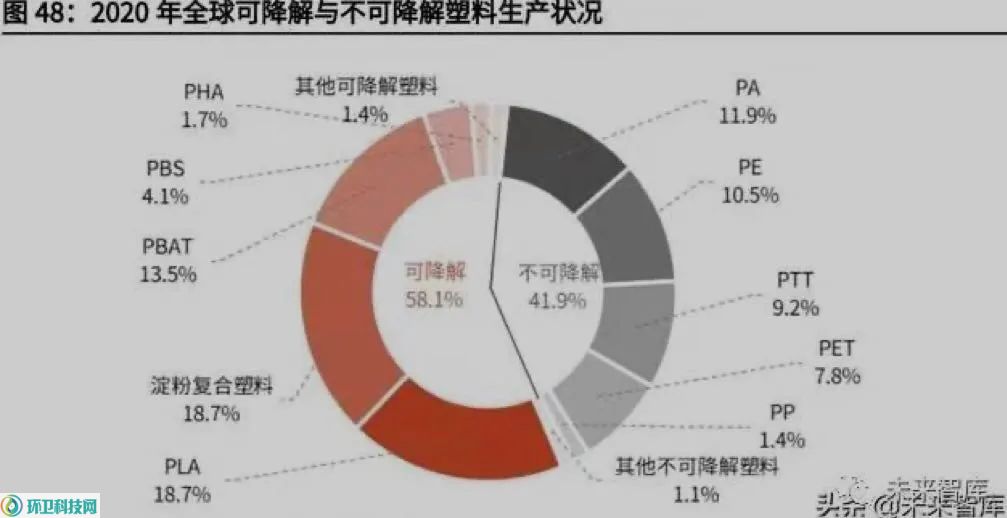

随着我国“禁塑令”的政策落地,可降解塑料将进入快速增长期。2020年不可降解塑料生产能力占全球生物塑料生产能力的41.9%,可降解塑料占比为58.1%,根据EuropeanBioplastic的预测,随着各国禁塑限塑的趋严,可降解塑料占比将在2025年达到63%。

目前可降解塑料中占比前三的是淀粉复合塑料、PLA和PBAT,其中淀粉属于天然材料,性能缺陷很大,使用范围非常受限,难以大规模应用,而PLA具有独特的硬度与透明度性能,PBAT在软质材料中最具成本优势,这两种材料将成为未来可降解塑料中成长最快的品种。

可降解塑料通过生物降解技术,在自然界光照、水分、微生物等环境因素作用下,高分子碳链一次断裂,最后断裂成单碳,在有氧条件下转化成二氧化碳,在无氧条件下转化成甲烷,重新进入自然界碳-氧循环。可降解塑料可以有效避免传统废塑料处理方式填埋法产生的渗透液,焚烧法产生的多环芳香烃化合物、一氧化碳等有害物质,减少对土壤和大气污染。

综上所述:

(1)再生循环和可降解循环双循环加持,构建废塑料内循环体系刻不容缓。“限废令”出台后,传统低效率、低利用率的回收产业链不再满足内需,需要探索新的循环经济产业链。对于产业链上游来说,居民应积极进行垃圾分类,政府加强监管强度,不断规范回收渠道,提高回收分拣效率;下游再生塑料厂商,注重技术革新,采用化学回收等方法扩大可回收塑料范围,提升再生塑料的核心利用价值。随着各省“禁塑令”政策落地,在减源头的同时推动可降解塑料发展,为废塑料循环体系提供了新循环渠道,未来将逐渐成为主要循环渠道。

(2)“碳中和”背景下,我国废塑料回收具有重要意义。目前我国60%废塑料的处理方式是填埋和焚烧,这样不仅会产生温室气体、大气污染物、微塑料等,还会污染土壤和地下水,对生态环境产生巨大影响。因此,在“碳中和”背景下,改善塑料处理方式,除了每1吨再生塑料减排0.977吨CO₂外,对我国生态环境改善也有重大意义。

2023年度城市服务、环卫装备十大影响力企业评选结果出炉

2024-02-01

《2023全国环境卫生行业优秀案例汇编》正式发布!

2023-12-22

1645万!益趣科技中标江苏宿迁泗阳县垃圾分类运营项目

10小时前