芜湖生态

2025年2月21日,生态环境部等四部门联合发布《关于促进企业温室气体信息自愿披露的意见》,逐步完善气候变化相关制度建设,同时,也可以看出ESG(环境、社会、治理)作为衡量企业可持续经营的关键理念,正在从国家政策层面逐步推广。对于高环境敏感性的垃圾焚烧行业,ESG不仅是帮助企业有效降低环境风险的管理工具,更是重塑行业形象、获取公众信任的重要路径。

芜湖生态持续关注垃圾焚烧行业的环境社会责任履行情况,通过观察发现,国内ESG政策起步较晚,ESG相关信息的公开正在从鼓励披露逐步迈向强制披露。垃圾焚烧行业部分国企与上市公司在ESG方面已经开始有所行动,但缺乏统一规范性,有一定的提升空间,港股上市的公司因监管要求表现相对较好。

ESG框架的演进与本土化进程

ESG概念的正式诞生,可追溯到2004年12月联合国全球契约组织(UNGC)发布《Who cares wins(在乎者赢)》报告[1]。ESG是英文Environmental(环境)、Social(社会)、Governance(治理)的缩写,核心在于通过环境责任、社会影响、治理效能系统评估企业的长期价值与可持续发展空间。

相较于国际社会近二十年的探索,中国ESG体系建设起步较晚但发展迅速。2006年-2008年沪深交易所率先连续发布《上市公司社会责任指引》,开始明确社会责任的含义,倡导上市公司积极承担企业社会责任,并鼓励企业自愿披露。

2012年,香港联合交易所发布《环境、社会及管治报告指引》进一步鼓励企业积极主动披露环境、社会及管治报告;2015年,港交所修订《环境、社会及管治报告指引》,确立 “不披露就解释”原则,推动ESG披露从自愿迈向半强制化;2024年,沪深北三大交易所联合发布《证券交易所上市公司自律监管指引第17号—可持续发展报告(试行)》(以下简称《指引》),明确要求部分上市公司于2026年前完成强制披露;同年11月,沪深北三家交易所同时出台《可持续发展报告编制指南(征求意见稿)》(以下简称《指南》)[2]作为企业实践参考指南和补充。这标志着中国ESG实践进入分批次推进的新阶段。

政策驱动下的披露体系升级

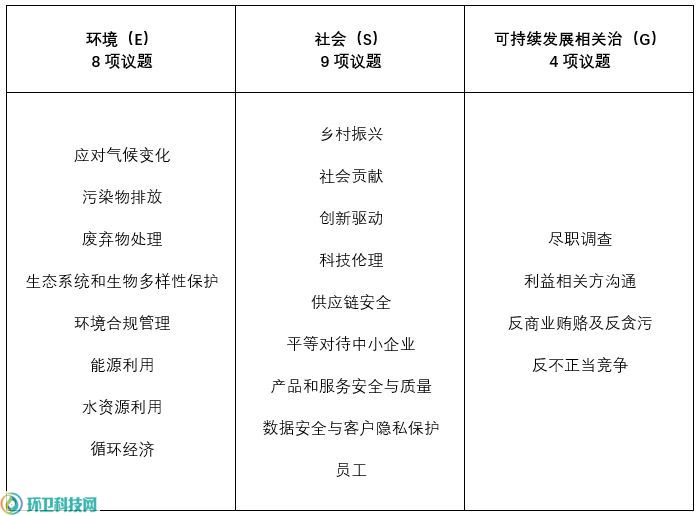

中国ESG信息披露政策历经三个阶段的演变:2006至2015年的自愿探索期,以深交所、上交所的社会责任指引为代表,侧重倡导性规范;2016至2023年的规范发展期,港交所“不披露就解释”原则成为区域性实践标杆;2024年起的强制过渡期,三大交易所将ESG披露纳入上市公司合规要求,并创新性纳入“乡村振兴”“科技伦理”等本土化议题(如表1所示),使25%的指标体现中国特色。

值得注意的是,2024年政策明确要求上证180、深证100等指数成分股企业于2026年前完成强制披露,证监会更警示需杜绝“数据漂绿”[3]现象。但现实情况是,经第三方鉴证的ESG报告比例仍占少数,ESG报告的行业披露率、数据可信度建设等方面仍然任重而道远。

表1.《指引》议题设置表

焚烧行业ESG披露现状

为衡量垃圾焚烧企业在ESG方面的表现,项目团队选取了国内垃圾焚烧厂数量排名前十的头部企业[4]的ESG公开报告[5],从“报告名称”“参考标准”“第三方鉴证”“实质性议题”等四个维度进行了观察与分析,并勾勒出垃圾焚烧行业ESG实践现状的四大特征。

其一,报告命名尚未统一。在10个观察品牌中,有7个品牌单独披露了环境、社会及管治(ESG)、可持续发展(SD)、企业社会责任(CSR)三种报告中的一种或两种,其中,深圳能源同时披露了ESG报告和社会责任报告两种报告;有5个披露了ESG报告;1个披露了社会责任报告;2个披露了可持续发展报告。但是报告内容和侧重点未见有本质上的差异,三种报告均可被视为企业在ESG方面的信息披露,随着各项监管制度的逐渐完善,相信未来会在报告命名方面有所统一。

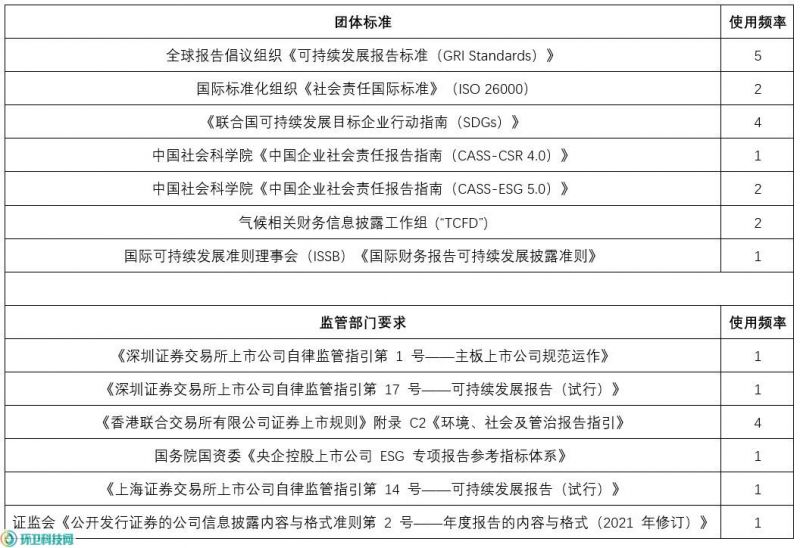

其二,编制标准碎片化。通过表2可知,目前国内对于ESG披露内容尚无统一参考标准。企业在编制报告时,可选择的标准种类较多,主要呈现以下三种特征:首先,从标准种类来看,全球报告倡议组织《可持续发展报告标准(GRI Standards)》和上市地交易所的指引为大多数企业在披露时参考的依据;其次,从标准数量来看,公司会选择两种及以上的依据来编制报告,多者则高达9种标准,如果企业在内地与香港地同时上市,则侧重于选择更具有约束力的《联交所证券上市规则》《环境、社会及管治指引》第13.91条及附录C2;最后,参考依据还会因为企业所处行业、类型不同而不同。如央企控股上市公司会将《央企控股上市公司ESG专项报告参考指标体系》《关于中央企业履行社会责任的指导意见》等文件纳入参考依据。另外,目前未见焚烧行业ESG标准出台,但全球报告倡议组织GRI已经将“废物处理”纳入了行业标准制定计划之中,未来值得进一步关注[6]。

表2.编制依据使用频率

其三,数据核验机制薄弱。厦门国家会计学院学者黄世忠认为:由第三方对ESG报告进行独立鉴证,可以对漂绿形成一定的制约作用,有助于提升企业ESG报告的公信力[7]。ESG报告的评级与鉴证是确保披露内容可靠性的重要环节参与鉴证或的ESG报告占比较低,在已披露ESG报告的品牌中,仅有光大环境委托香港品质保证局作为认证机构。

其四,实质性议题选择共性较大。实质性议题决定了企业ESG报告的边界,具体是指体现企业重大经济、环境、社会有重大影响和对利益相关方决策有重大影响的具有双重重要性的议题。

观察发现,目前企业主要参考全球报告倡议组织(GRI)《实质性议题2021(GRI-3)》的要求,实质性议题以议题矩阵、议题列表、议题识别流程等一种或几种要素结合的方式在ESG报告中进行呈现。但是,这种方法仅强调“影响重要性”且存在披露数据良莠不齐的问题。因此,沪深北交易所在2025年1月17发布的《可持续发展报告编制指南》强调的是更为全面的“财务重要性和影响重要性相结合的双重重要性”[8][9]。如:海螺创业采用“重大议题矩阵”与“议题列表”的相结合的方式来展示ESG报告的实质性议题。光大环境则选用了“议题矩阵”“议题列表”“议题识别”流程三种要素相结合的呈现方式。

图2.海螺创业的重大议题矩阵[10]

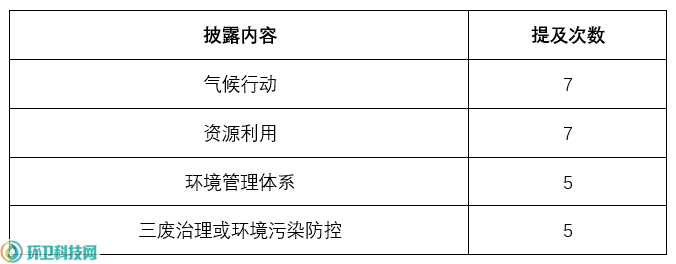

在实质性议题方面因为目前尚无统一参考标准,导致不同企业对于具有同一内涵的实质性议题也赋予了不同的名称。以ESG的环境维度为例,通过与GRI等主流指标的对标和关键词检索等方式可以大体识别出目前焚烧企业重点关注气候行动、环境管理体系、资源利用、三废治理四个实质性议题(见表3)。

表3.重点关注的四个实质性议题

披露频率最高的是“气候行动”相关内容。该部分披露频率最高的原因在于近年来,气候变化成为整个社会的关注重点——尤其是自“双碳”目标提出以后。相关披露政策也日趋收紧,如香港会计师公会于2024年12月发布了《香港财务报告准则S1号——可持续相关财务信息披露一般要求(HKFRS S1)》和《香港财务报告准则S2号——气候相关披露(HKFRS S2)》,这两项准则与国际财务报告可持续披露准则(ISSB准则)全面衔接,并将于2025年8月1日起生效。另外,企业对于生物多样性议题目前仍缺乏一定的关注。虽然不被大多数企业认定为“实质性议题”,但是其重要性仍不容忽视。如:自然相关财务披露工作组(TNFD)已经于2021年6月正式成立,旨在呼吁人们关注生物多样性丧失的后果,并且鼓励企业整合自然因素纳入战略和资本配置决策[11]。

总结与建议

面对上述现状,垃圾焚烧行业需建立分层推进的ESG实践体系。短期而言,上市公司应依据《指南》搭建基础框架,中长期则需推动ESG报告编制标准本土化,制定行业专属披露细则等。

在数据质量管控方面。初次披露的企业可以参考所在证券交易所相关政策和GRI标准进行披露,逐步形成具有公司特色和行业特色的披露框架;重视对ESG报告的独立鉴证,提升信息的可靠性,并多关注与同行业之间优秀企业的差异,提升自身ESG报告质量。

议题覆盖方面。未纳入的“实质性议题”议题,也需要企业加以重视,这样有利于形成ESG的“全局观”。

ESG实践正在重新定义垃圾焚烧行业的价值坐标。当监管红线逐步收紧、公众环境诉求持续升级,构建透明、可验证的ESG管理体系,将成为企业平衡环境效益与社会信任的核心竞争力。对于身处转型关键期的焚烧企业而言,主动拥抱ESG不仅是应对监管的合规选择,更是通向可持续发展未来的必由之路。

END

[1]《Who cares wins--Connecting Financial Markets to a changing world》

[2] 该指南已于2025年1月17日正式发布。

[3]《证监部门警示:不得将ESG报告当“广告”、作为营销手段过度包装》

[4]光大环境(00257.HK)、中国环保、海螺创业(00586.HK)、康恒环境、三峰环境(601827.SH)、绿色动力(01330.HK)、伟明环保(603568.SH)、浙能锦江环境(BWM)、城发环境(000885.SZ)、深圳能源(000027.SZ)

[5]根据商道咨询所发布的《港股上市公司2022年度ESG信息披露统计研究报告》显示,目前,环境、社会及管治(ESG)、可持续发展(SD)、企业社会责任(CSR)为港股ESG报告主流命名形式。因此,通过巨潮资讯网、企业官网两个渠道下载企业2023年可持续发展报告/ESG报告/企业社会责任报告三类报告可以较为准确的评估ESG报告的披露现状。下文将统称为“ESG报告”。

[6] GRI官网https://www.globalreporting.org/standards/sector-program/

[7]黄世忠.ESG报告的“漂绿”与反“漂绿”[J].财会月刊,2022,(01):3-11.

[8]《IIGF观点 | 邓洁琳:可持续发展报告披露工作在即,“双重重要性”浅析》

[9]双重重要性:既强调企业对环境和社会的影响(影响重要性),也强调环境和社会对企业价值产生的影响(财务重要性)。

[10]海螺创业二零二三年环境、社会及管治报告P14

芜湖生态

2

粉丝数

13950

阅读量

7

点赞量

首次“AI+环卫”应用典型案例征集活动正式开启!

2025-02-24

官宣:环卫科技网是干啥的?

2024-07-17

2025首发|首届环卫+人工智能技术发展论坛预通知

2025-01-09