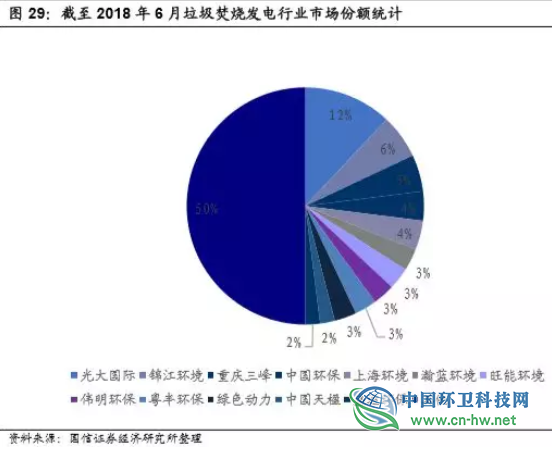

按照生活垃圾处理量计算,截止2018年6月,中国垃圾焚烧发电行业CR10仅为46%,行业竞争较为分散。光大国家、锦江环境、重庆三峰、中国环保、上海环境位列前五。

行业未来发展趋势的三大判断

判断一:焚烧产能迅速增长,将成行业主流

从生活垃圾无害化处置率来看,我国近十年城市生活垃圾清运量与无害化处理率稳步上升。2016年,全国城镇生活垃圾无害化处置能力约81.20万吨/日,对应年处理量2.53亿吨,无害化处置率93.81%,其中设市城市96.62%,县城85.22%。从处理量细分来看,2016年无害化处置中填埋、焚烧、其他方式年处置量分别为1.68亿吨、0.80亿吨、0.06亿吨,占比分别为66%、31%和2%,卫生填埋在无害化处置中占比最高。

2016年全国生活垃圾焚烧处理设施数量达到299个,同比增长16.34%;生活垃圾焚烧处理能力达到27.82万吨/日,同比增长18.28%。2012-2016年年均复合增速20%左右。

.png)

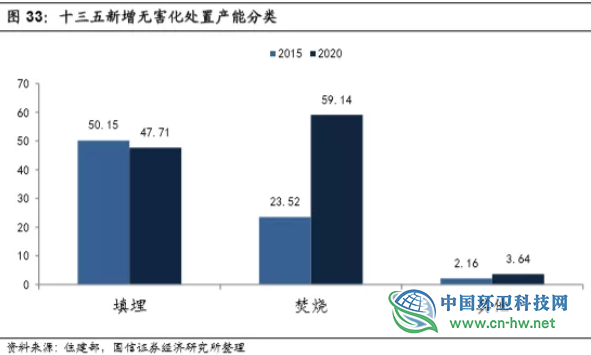

焚烧占比迅速提升,未来将成为行业主流。近年来我国逐渐从填埋处理为主的垃圾处理结构逐步向焚烧为主转变。一方面是由于当前我国各地城市土地价格普遍呈现上涨趋势,造成垃圾填埋的成本走高,另一方面在于城镇化率的推进造成城市用地紧张,基础设施用地供给整体呈现萎缩趋势,垃圾填埋场的用地受限,因而填埋在垃圾处理市场占据的份额逐步缩小。而从焚烧处理占无害化产能比例来看,自2012年开始,焚烧产能增长迅速,到2016年全国焚烧处理产能占无害化处理比例提升为41%。根据十三五规划,焚烧产能将超过填埋产能占无害化比例54%。

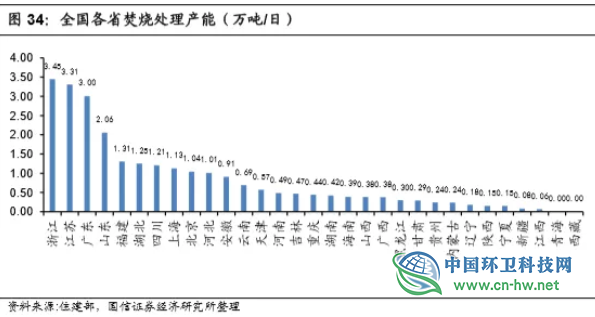

从垃圾焚烧产能分部来看,浙江、江苏、广东三省垃圾焚烧产能超过3万吨/日,甘肃、贵州、内蒙古、辽宁、陕西、宁夏、新疆、江西8省垃圾焚烧产能不足3000吨/日,而青海和西藏更是尚无垃圾焚烧项目。

判断二:环保标准趋严,行业整合加速,集中度有望提升

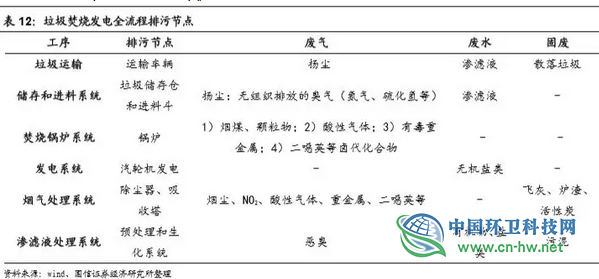

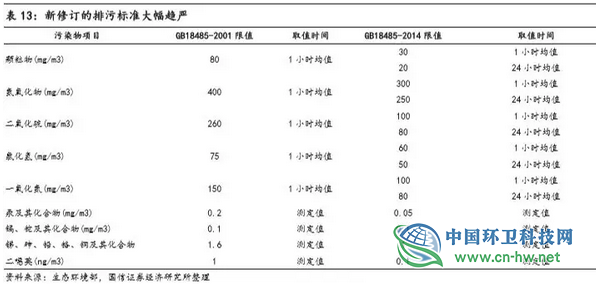

垃圾焚烧发电流程主要分为垃圾前端收集处理、垃圾发电以及末端烟气、炉渣、飞灰处理等。在项目运行过程中,会产生烟气、渗滤液、飞灰、炉渣等污染物。为减少生活垃圾焚烧造成的二次污染,环保部公布推出了《生活垃圾焚烧污染控制标准(GB18485-2001)》,替代国家环境保护总局发布的《上火垃圾焚烧污染控制标准(GWKB3-2000)》,并于2014年进行了修订。

2016年2月,环保部发布《关于实施工业污染源全面达标排放计划的通知》,要求到2017年底,垃圾焚烧厂等8个行业达标计划要取得明显成效。如何在达标排放的基础上持续盈利的稳定运营,成为脱颖而出的关键。2017年8月,环保部启动新一轮的修订意见征求,逐步完善垃圾焚烧发电中的各方面标准,并且对污染物排放的标准进一步细化规定,向《欧盟工业排放指令(2010/75/EC)》靠拢。

在环保标准趋严及环保督查的背景下,生活垃圾焚烧发电厂的运营成本提升,前低价中标的现象不可持续,行业竞争将有序化;同时,部分早期建设的焚烧发电厂面临达标困难、整改成本高的困境,不得不关停,行业集中度将进一步提升。

判断三:综合能力强的企业将在新一轮行业竞争中脱颖而出

十三五期间从目前市场实际情况来看,大项目不断减少,项目争夺逐渐转向三、四线城市,项目的获取争夺更加激烈,因而拿单能力是重中之重。而拿单能力更多取决于公司的综合实力,包括技术研发能力、项目运营能力、资金实力。随着垃圾焚烧产业政策推进、行业规范趋严,综合实力强的龙头企业在运营能力和项目经验等方面的竞争优势凸显,将在新一轮行业竞争中脱颖而出。

运营经验、投资管理和成本控制能力包括政府关系是拿单能力重要的甄选标准。垃圾发电企业通过向设备制造、工程施工等领域拓展,可降低项目建造成本,以提高建造阶段的盈利水平;优化设备利用率、吨上网电量以及吨处理成本三大指标是衡量运营效率,提高项目运营收入的重要指标;向飞灰处理、渗滤液处理等运营端渗透,降低处理成本。在此背景下光大国际、瀚蓝环境、启迪桑德、伟明环保、中国天楹这样靠运营经验及成本控制拿项目的企业,较为灵活,优势更大。

从成本端来说,特许经营权形成的无形资产的摊销费用占营业成本的比例最大。环保要求较高的地区,对垃圾焚烧企业烟气净化能力、废渣处理能力要求较高,设备要求较为苛刻,若企业需要进口国外的先进处理设备,将导致初始投资额较大,相应的无形资产摊销费用也较高。而自建设备相较于外购设备更节约成本,摊销费用更低,所以技术研发能力强,拥有自建设备能力的公司更具优势。比如伟明环保和中国天楹技术研发能力较强,垃圾焚烧核心设备:锅炉焚烧设备和烟气净化系统均实现自建,具备较为突出的技术优势。

看好垃圾焚烧发电的四大理由

理由一:行业仍处于快速成长期

预计“十三五”期间,垃圾焚烧总市场规模达3120亿。《“十三五”全国城镇生活垃圾无害化处理设施建设规划》提出,到2020年全国垃圾焚烧处理能力达到59.14万吨/日,占无害化处理能力的比例达到54%。1)根据国家“十三五规划”,假设2016-2020年每年新增7.1万吨/日焚烧处理能力,项目产能利用率80%、吨垃圾处置费65元/吨、吨垃圾发电量280度、上网电价0.65元/度、上网比例85%,则垃圾焚烧发电运营市场规模将达到1450亿。2)假设吨垃圾投资额40万/(吨/日),则对应2016-2020年每年垃圾焚烧总投资约285亿。假设焚烧发电项目投资中,土建、安装、设备及其它分别占总投资的比例为25%、13%、38%、24%,则2016-2020年垃圾发电工程市场规模为108亿,设备市场规模为109亿,十三五期间垃圾焚烧发电总工程就设备市场规模分别为542亿、546亿。综合考虑工程、设备及运营市场,“十三五”期间垃圾焚烧总市场规模达到3120亿。

理由二:商业模式清晰

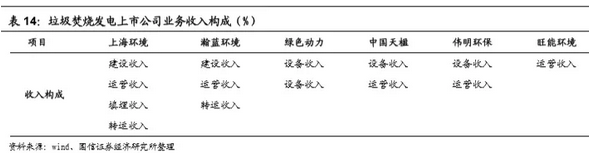

收入端:垃圾焚烧项目从建设到运营会产生建设收入、设备销售收入及运营收入。对于垃圾焚烧发电公司来说,建设部分通常会选择外包,也有可能部分自建;设备销售部分,具备设备生产能力的企业通常自己供应,不具备设备生产能力的企业通常对外采购。而所有垃圾焚烧发电的收入构成中,运营部分占比最高。项目运营水平的高低直接决定了垃圾焚烧发电企业的盈利水平。

垃圾焚烧运营收入分为两个部分:垃圾处置收入和发电收入。垃圾处置收入是指在与当地政府协商的情况下,以垃圾处置量作为核算依据,由政府对垃圾焚烧发电企业进行补贴而形成的收入。发电收入,是指垃圾焚烧发电之后,除掉自用部分,对上网部分进行结算而形成的收入。具体来说,垃圾处置收入=垃圾处置量*垃圾处置费;发电收入=上网电量*电价。垃圾焚烧发电电价,根据发改委规定,每吨入厂生活垃圾折算上网电量暂定为280千瓦时,执行全国统一垃圾发电标杆电价每千瓦时0.65元(含增值税),其余上网电量执行当地同类燃煤发电机组上网电价。

成本端:主要为摊销、人工成本、运营支出等。由于垃圾焚烧项目初期投资大、资产重,大量BOT业务在工程完工后将特许经营权确认为无形资产,无形资产摊销在垃圾焚烧发电项目的成本中占比较大。除去摊销成本外,其它成本主要为职工薪酬、生产服务及劳务费等人工成本,以及石灰、活性炭等生产材料和日常维修、后端渗滤液、飞灰处置等运营支出。由于特许经营权形成的无形资产的摊销费用占营业成本的比重最大,而自建设备相较于外购设备成本更低,因此具备垃圾焚烧设备生产能力的企业将更具优势。

与环保其它行业相比,垃圾焚烧发电行业的商业模式更为清晰,项目市场化程度更高,设备生产能力突出、运营能力强的企业将更有竞争优势,项目盈利能力更强。

盈峰环境排水抢险车赴

盈峰环境排水抢险车赴 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨) 2020全国厨余(餐厨)

2020全国厨余(餐厨)

环卫科技网公众号

环卫科技网公众号 环卫微学院公众号

环卫微学院公众号 乐分圈微信公众号

乐分圈微信公众号 厕重点微信公众号

厕重点微信公众号